余额保护

余额保护VIX交易:解读波动率指数及如何利用它预测市场反转(初学者指南)

如果你试图预测股市反转,最受欢迎的观察指标之一就是VIX(波动率指数),在交易和金融讨论中通常被称为其股票代码“VIX”。VIX指数常被称为“恐惧指数”或“恐惧计”,由芝加哥期权交易所(Cboe全球市场)计算,是一个前瞻性指标,反映市场对未来30天波动性的预期。VIX源自标准普尔500指数期权的价格,使其成为隐含波动性和市场投资者情绪的关键衡量标准。

你将学到什么

VIX是什么?(“恐惧指数”解释)

VIX是标准普尔500指数预期市场波动性的一个流行衡量标准。它源自SPX期权合约的期权价格,代表不同行权价格的隐含波动性的加权平均,包括Cboe交易的标准SPX期权和每周SPX期权。每周到期的期权提供了更频繁的交易机会,并可能影响短期交易策略。

将VIX视为一个市场指数,帮助市场参与者评估投资者情绪:

- 低波动性(较低值):投资者冷静,自信心高,股票投资组合保持稳定。

- 高波动性(较高值):投资者恐惧,金融市场动荡,股市波动性增加。

- VIX激增:当恐慌来临时,当前波动性突然飙升。

VIX的计算方法是取隐含波动性加权平均的总方差的平方根,得到标准差,然后进行缩放以确定VIX值。当交易者购买更多标准普尔500期权以对冲市场波动时,隐含波动性会增加VIX。与股票不同,VIX往往会随着时间的推移回归其均值,这种行为被称为均值回归,其值趋向于历史平均水平。

现货VIX是该指数的当前价格,而VIX期货合约和VIX期权交易允许交易者对未来波动性进行投机。

VIX指数的计算方法

VIX指数,正式称为Cboe波动率指数,是一个复杂的市场波动性衡量标准,反映市场对未来30天标准普尔500指数波动性的预期。由芝加哥期权交易所(Cboe全球市场)实时计算和发布,VIX源自一系列标准普尔500指数期权的价格。

VIX指数的通用公式:

其中: σ: VIX值(σ × 100); T: 到期时间; ΔKᵢ: 行权价格之间的间隔; Q(Kᵢ): 买卖价差的中点。

以下是VIX指数的计算方法:

- 选择期权:该过程首先选择一组广泛的标准普尔500指数期权,包括行权价格高于和低于当前标准普尔500指数水平的看涨和看跌期权。这些期权必须具有活跃的交易和足够的流动性。

- 隐含波动性计算:对于每个选定的期权,使用像Black-Scholes这样的模型确定隐含波动性。隐含波动性代表市场对标准普尔500可能波动幅度的预期。

- 按流动性和到期加权:每个期权的隐含波动性根据其流动性和到期时间加权。这确保了更相关和活跃交易的期权对最终指数值有更大的影响。

- 结果平均:加权的隐含波动性然后被平均,以产生一个单一值——VIX指数——代表未来30天的预期波动性。

- 实时发布:VIX指数实时更新和发布,为交易者和投资者提供不断更新的市场情绪和预期波动性的衡量。

理解VIX指数的计算方法有助于交易者和投资者更准确地解读其值。由于VIX基于实时期权价格,因此它作为市场情绪的动态指标,使市场参与者能够评估市场是否预期平静或动荡的时刻。通过跟踪VIX,交易者可以做出更明智的决策,以管理风险并预测市场波动的变化。

现实世界示例:“保险”效应

想象一下你在森林里拥有一栋房子:

- 阳光明媚的日子(低VIX):保险便宜,反映市场的稳定性。

- 地平线上有烟雾(VIX激增):保险费用飙升,就像当投资者恐惧蔓延时,期货价格和期权价格上涨一样。

在金融市场中,“保险”= SPX期权。当标准普尔500指数的基础价格下跌时,期权合约的需求激增→ VIX价格上涨。

为什么VIX和股市呈相反走势

VIX波动率指数和股市大约80%的时间呈相反方向移动:

- 标准普尔500下跌→ VIX上涨(恐惧上升)

- 标准普尔500上涨→ VIX下跌(信心恢复)

因为投资者的恐惧通常比贪婪更强,VIX的位置通常上涨得比下跌得快。

在市场压力期间,标准普尔500(价格)与VIX(波动性)之间存在历史上的反向相关性。

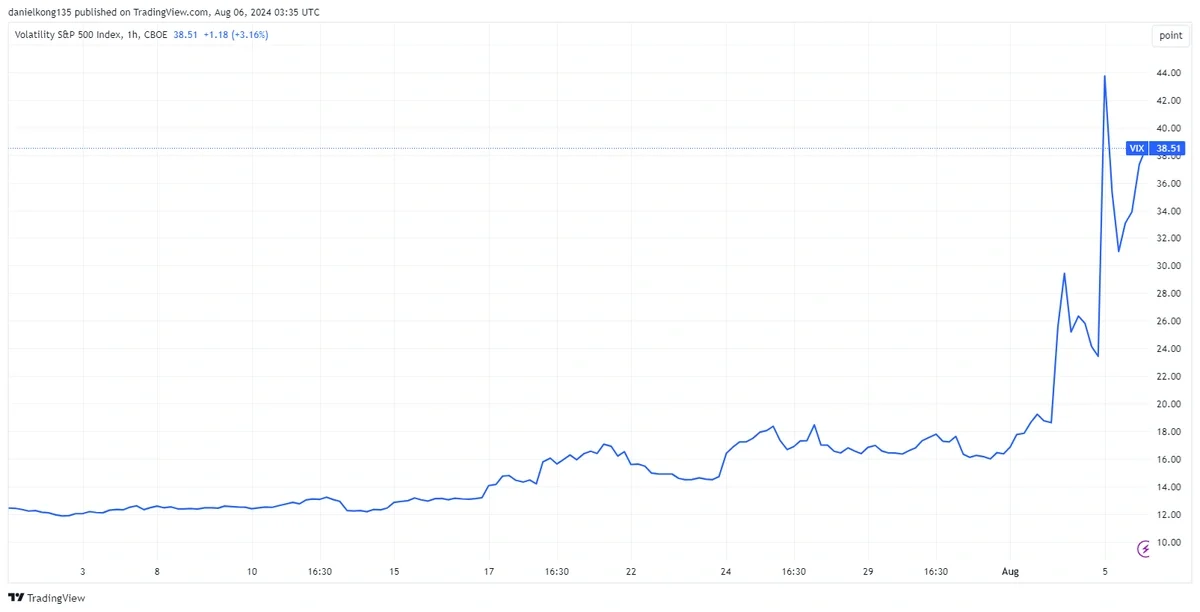

VIX水平备忘单

|

VIX水平 |

市场情绪 |

这意味着什么 |

|---|---|---|

|

低于15 |

自满 |

市场平静,实际波动性保持较低 |

|

15 – 25 |

正常 |

波动产品的标准差 |

|

25 – 35 |

高压力 |

修正区域,股票市场波动性剧烈波动 |

|

高于40 |

极度恐慌 |

重大危机(例如,2008年崩溃,2020年疫情,2024年危机) |

重要的是要注意,即使在市场下跌期间,VIX也可能保持低位,因此监测波动性本身是至关重要的。

使用VIX作为对冲

VIX指数不仅是市场波动性的晴雨表——它还是对冲股市突然波动的强大工具。由于VIX往往与标准普尔500指数呈反向移动,因此它可以帮助保护股票投资组合,当市场情绪转为负面且预期波动性上升时。

以下是交易者和投资者使用VIX指数作为对冲的主要方法:

- VIX期货合约:通过购买VIX期货合约,交易者可以对未来波动性进行投机或对冲。如果市场波动性激增,VIX指数上涨,这些期货合约的价值通常会增加,从而抵消股票投资组合的损失。

- VIX期权:VIX期权提供在特定行权价格下买入或卖出VIX的权利,但没有义务。这些期权可用于对冲市场波动性急剧上升的风险,在市场动荡时提供保护。

- VIX ETF:交易所交易基金(VIX ETF)跟踪VIX期货的表现,为投资者提供了一种方便的方式,以在不直接交易期货合约的情况下获得波动性敞口。这些基金可用于对冲标准普尔500指数的下跌或从波动性上升中获利。

- VIX ETN:交易所交易票据(VIX ETN)是另一种获得VIX指数敞口的方式。与ETF类似,它们跟踪VIX期货,但结构为债务证券,提供不同的风险和税务特征。

将VIX作为对冲工具使交易者和投资者能够减少对市场波动的敞口,并保护他们的投资组合免受突发下跌的影响。然而,了解VIX产品的独特特性和风险是重要的——例如,VIX ETF的每日衰减和期货合约的复杂性。这些工具最适合熟悉波动性产品和VIX指数机制的投资者。

除了对冲,监测VIX指数有助于评估市场情绪和预期波动性,为调整投资策略提供有价值的见解。例如,VIX的突然激增可能表明投资者恐惧上升和潜在的市场反转,而VIX的下降则可能表明条件稳定。通过结合VIX交易策略并关注VIX期货曲线,交易者可以在变化的市场环境中识别保护或增强其投资组合的机会。

策略:利用VIX预测市场反转

购买股票的最佳时机通常是在其他人都感到恐惧的时候(投降)。

“橡皮筋”策略

- 关注激增:VIX急剧跳升(例如,从18到32)。

- 寻找底部:检查标准普尔500是否触及主要支撑位。

- 等待转折:在VIX期货曲线攀升时不要买入。等待其第一个“下跌日”。

- 交易:当VIX值下降时,恐惧的高峰已经过去→ 可能会出现反弹。

交易者通常使用VIX ETF或交易所交易票据(ETN)来获得对波动性产品的敞口,而无需持有实物资产。

常见的VIX交易错误

- 直接购买VIX:你不能。使用交易所交易基金(ETF)如VXX。

- 持有VIX ETF时间过长:它们每天衰减,旨在进行短期波动交易。

- 过早购买:高VIX波动性可能会保持高位数周。始终等待确认。

VIX市场反转检查表

- 识别恐惧区:波动率指数VIX是否高于25-30?

- 发现恐慌激增:现货价格是否在2-3天内跳升20%以上?

- 检查价格支撑:SPX指数是否处于主要底部?

- 确认转折:VIX在激增后是否收盘下跌?

- 寻找反弹:VIX值下降+价格图表上的更高低点。

常见问题解答(FAQ)

问:购买股票的“好”VIX水平是什么?

答:许多交易者在VIX保持高位(超过30)数天时寻找机会,表明超卖状态。

问:为什么市场上涨时VIX会下降?

答:股票投资组合上升=对期权合约(对冲)的需求减少→ VIX指数计算中的值降低。

问:VIX能预测崩盘吗?

答:不能。波动率指数是反应性的,而不是预测性的。它在恐慌期间激增。

问:什么是“隐含波动性”?

答:它是市场对未来波动性的预期。高VIX价格=高隐含波动性。

问:为什么VIX在市场触底之前达到峰值?

答:一旦坏消息被吸收,投资者情绪会发生变化。恐慌减退,即使股市波动性仍然存在。