Balance Guard

Balance GuardVIX 交易:解碼波動率指數及如何利用它預測市場反轉(初學者指南)

如果您試圖預測股市反轉,最受關注的指標之一是 VIX(波動率指數),在交易和金融討論中通常以其代碼 'VIX' 被稱呼。VIX 指數常被稱為「恐懼指數」或「恐懼量表」,由芝加哥期權交易所(Cboe Global Markets)計算,是一個前瞻性指標,反映市場對未來 30 天波動性的預期。VIX 是根據 S&P 500 指數期權的價格得出的,這使它成為隱含波動性和市場投資者情緒的關鍵指標。

您將學到什麼

什麼是 VIX?(「恐懼指數」解釋)

VIX 是 S&P 500 中預期市場波動性的流行指標。它源自 SPX 期權合約的選擇權價格,代表不同執行價格的隱含波動性的加權平均值,包括 Cboe 交易的標準 SPX 期權和每週 SPX 期權。每週到期的選擇權提供了更頻繁的交易機會,並可能影響短期 交易策略。

將 VIX 視為一個市場指數,幫助市場參與者衡量投資者情緒:

- 低波動性(較低的值): 投資者冷靜,自信心高,股票投資組合保持穩定。

- 高波動性(較高的值): 投資者感到恐懼,金融市場不穩定,股市波動性增加。

- VIX 激增: 當恐慌出現時,當前波動性突然上升。

VIX 是通過取隱含波動性加權平均值的總方差的平方根計算得出的,結果是標準差,然後進行縮放以確定 VIX 值。當交易者購買更多的 S&P 500 期權 以對沖市場波動時,隱含波動性會增加 VIX。與股票不同,VIX 通常會隨著時間的推移回歸其平均價格,這種行為稱為均值回歸,其值會向歷史平均值靠攏。

即期 VIX 是指數的當前價格,而 VIX 期貨合約和 VIX 期權交易允許交易者對未來的波動性進行投機。

VIX 指數的計算方式

VIX 指數,官方名稱為 Cboe 波動率指數,是一種複雜的市場波動性指標,反映市場對未來 30 天 S&P 500 指數的波動性預期。由芝加哥期權交易所(Cboe Global Markets)實時計算和發布,VIX 是根據各種 S&P 500 指數期權的價格得出的。

VIX 指數的通用公式:

其中: σ: VIX 值(σ × 100); T: 到期時間; ΔKᵢ: 執行價格之間的間隔; Q(Kᵢ): 買賣差價的中點。

以下是 VIX 指數的計算方式:

- 選擇期權: 該過程始於選擇一組廣泛的 S&P 500 指數期權,包括執行價格高於和低於當前 S&P 500 指數水平的看漲和看跌期權。這些期權必須具有活躍的交易和足夠的流動性。

- 隱含波動性計算: 對於每個選擇的期權,使用 Black-Scholes 等模型來確定隱含波動性。隱含波動性代表市場對 S&P 500 可能波動幅度的預期。

- 按流動性和到期日加權: 每個期權的隱含波動性根據其流動性和距離到期的時間進行加權。這確保了更相關和活躍交易的期權對最終指數值有更大的影響。

- 結果平均化: 然後將加權的隱含波動性平均化,以產生一個單一值——VIX 指數——代表未來 30 天的預期波動性。

- 實時發布: VIX 指數實時更新和發布,為交易者和投資者提供不斷更新的市場情緒和預期波動性的指標。

了解 VIX 指數的計算方式有助於交易者和投資者更準確地解讀其值。由於 VIX 基於實時期權價格,因此它作為市場情緒的動態指標,允許市場參與者評估市場是否預期平靜或動盪的時期。通過追蹤 VIX,交易者可以做出更明智的風險管理決策,並預測市場波動性的變化。

現實世界示例:「保險」效應

想像一下您擁有一棟位於森林中的房子:

- 陽光明媚的日子(低 VIX): 保險便宜,反映市場的穩定性。

- 地平線上的煙霧(VIX 激增): 保險成本飆升,就像當投資者恐懼蔓延時,期貨價格和期權價格上升一樣。

在金融市場中,「保險」= SPX 期權。當 S&P 500 指數的基礎價格下跌時,對期權合約的需求激增 → VIX 價格上升。

為什麼 VIX 與股市走勢相反

VIX 波動率指數和股市約 80% 的時間是相反的走勢:

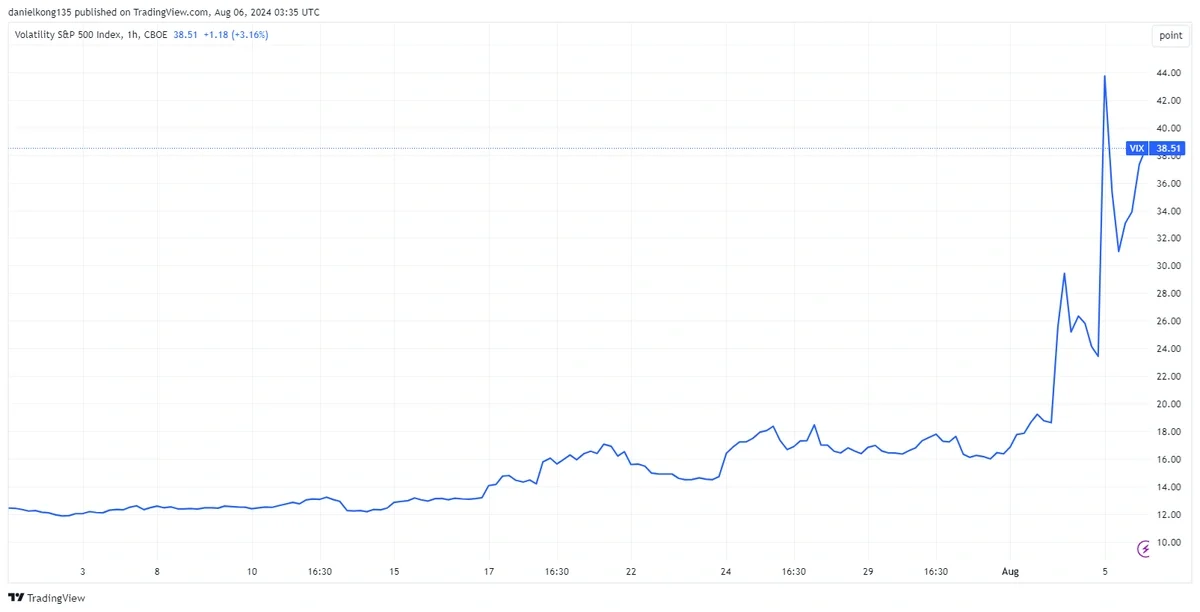

- S&P 500 下跌 → VIX 上升(恐懼上升)

- S&P 500 上漲 → VIX 下降(信心回升)

因為投資者的恐懼比貪婪更強,VIX 的位置通常上升得比下降快。

在市場壓力期間,S&P 500(價格)和 VIX(波動性)之間的歷史反向相關性。

VIX 水平速查表

|

VIX 水平 |

市場情緒 |

這意味著什麼 |

|---|---|---|

|

低於 15 |

自滿 |

市場平靜,實現的波動性保持低位 |

|

15 – 25 |

正常 |

波動性產品的標準差 |

|

25 – 35 |

高壓力 |

修正區域,股票市場波動性大幅波動 |

|

高於 40 |

極端恐慌 |

重大危機(例如,2008 年崩盤、2020 年疫情、2024 年危機) |

重要的是要注意,即使在市場下跌期間,VIX 也可能保持低位,因此監控波動性本身是至關重要的。

使用 VIX 作為對沖

VIX 指數不僅是市場波動性的晴雨表——它還是對沖股市突然波動的強大工具。由於 VIX 通常與 S&P 500 指數呈反向運動,因此當市場情緒轉為負面且預期波動性上升時,它可以幫助保護股票投資組合。

以下是交易者和投資者使用 VIX 指數作為對沖的一些主要方式:

- VIX 期貨合約: 通過購買 VIX 期貨合約,交易者可以對未來的波動性進行投機或對沖。如果市場波動性激增且 VIX 指數上升,這些期貨合約的價值通常會增加,抵消股票投資組合的損失。

- VIX 期權: VIX 期權提供在特定執行價格下買入或賣出 VIX 的權利,但不具備義務。這些期權可用於對沖市場波動性急劇上升的風險,當市場變得動盪時提供保護。

- VIX ETF: 交易所交易基金(VIX ETF)跟踪 VIX 期貨的表現,為投資者提供了一種方便的方式來獲得波動性敞口,而無需直接交易期貨合約。這些基金可用於對沖 S&P 500 指數的下跌或從上升的波動性中獲利。

- VIX ETN: 交易所交易票據(VIX ETN)是另一種獲得 VIX 指數敞口的方式。與 ETF 一樣,它們跟踪 VIX 期貨,但作為債務證券結構,提供不同的風險和稅務特徵。

使用 VIX 作為對沖使交易者和投資者能夠減少對市場波動性的敞口,並保護其投資組合免受突然下跌的影響。然而,了解 VIX 產品的獨特特徵和風險是重要的——例如 VIX ETF 的每日衰減和期貨合約的複雜性。這些工具最適合熟悉波動性產品和 VIX 指數機制的人。

除了對沖,監控 VIX 指數有助於衡量市場情緒和預期波動性,為調整投資策略提供有價值的見解。例如,VIX 的突然激增可能預示著投資者恐懼上升和潛在的市場反轉,而 VIX 下降則可能表明市場條件穩定。通過整合 VIX 交易策略並關注 VIX 期貨曲線,交易者可以識別在變化的市場環境中保護或增強其投資組合的機會。

策略:使用 VIX 預測市場反轉

購買股票的最佳時機通常是在其他人都感到恐懼的時候(放棄)。

「橡皮筋」策略

- 觀察激增: VIX 激增(例如,從 18 上升至 32)。

- 尋找底部: 檢查 S&P 500 是否達到主要支撐位。

- 等待轉折: 在 VIX 期貨曲線上升時不要購買。等待其第一次「下跌日」。

- 交易: 當 VIX 值下降時,最高恐懼已過 → 可能出現反彈。

交易者通常使用 VIX ETF 或交易所交易票據(ETN)來獲得波動性產品的敞口,而無需持有實物資產。

常見的 VIX 交易錯誤

- 直接購買 VIX:您不能這樣做。使用交易所交易基金(ETF)如 VXX。

- 持有 VIX ETF 時間過長:它們每日衰減,設計用於短期波動交易。

- 過早購買:高 VIX 波動性可能會持續數週。始終等待確認。

VIX 市場反轉檢查清單

- 識別恐懼區域: VIX 波動率指數是否高於 25–30?

- 發現恐慌激增: 即期價格在 2–3 天內上漲 20% 以上?

- 檢查價格支撐: SPX 指數是否在主要底部?

- 確認轉折: VIX 在激增後是否收盤較低?

- 尋找反彈: VIX 值下降 + 價格圖表上的更高低點。

常見問題 (FAQ)

問:購買股票的「好」 VIX 水平是多少?

答:許多交易者在 VIX 持續高位(高於 30)幾天時尋找機會,這表明超賣條件。

問:為什麼市場上漲時 VIX 會下降?

答:上升的股票投資組合 = 對期權合約的需求減少 → VIX 指數計算中的值降低。

問:VIX 能預測崩盤嗎?

答:不能。波動率指數是反應性的,而不是預測性的。它在恐慌期間激增。

問:什麼是「隱含波動性」?

答:它是市場對未來波動性的預期。高 VIX 價格 = 高隱含波動性。

問:為什麼 VIX 在市場觸底之前達到峰值?

答:當壞消息被吸收後,投資者情緒會發生變化。即使股市波動性保持不變,恐慌也會減退。