Balance Guard

Balance GuardTrading del VIX: decodificación del Índice de Volatilidad y cómo utilizarlo para predecir reversiones del mercado (Guía para principiantes)

Si está intentando predecir reversiones del mercado de acciones, una de las medidas más populares para observar es el VIX (Índice de Volatilidad), a menudo mencionado por su símbolo bursátil “VIX” en conversaciones de trading y finanzas. Con frecuencia llamado el “Índice del Miedo” o “Indicador del Miedo”, el índice VIX es calculado por la Chicago Board Options Exchange (Cboe Global Markets) y es un indicador prospectivo que refleja las expectativas del mercado sobre la volatilidad durante los próximos 30 días. El VIX se deriva de los precios de las opciones del índice S&P 500, lo que lo convierte en una medida clave de la volatilidad implícita y del sentimiento de los inversionistas en el mercado.

Qué aprenderá

- Qué es el Cboe Volatility Index (VIX) y cómo funciona

- Cómo interpretar los valores del VIX (baja volatilidad vs. alta volatilidad)

- Cómo utilizar el índice VIX para identificar posibles suelos del mercado

- Estrategias de trading del VIX aptas para principiantes

¿Qué es el VIX? Explicación del “Índice del Miedo”

El VIX es una medida popular de la volatilidad esperada del mercado en el S&P 500. Se deriva de los precios de las opciones de los contratos de opciones SPX y representa el promedio ponderado de la volatilidad implícita en diferentes precios de ejercicio, incluidas tanto las opciones SPX estándar negociadas en Cboe como las opciones SPX semanales. La inclusión de vencimientos semanales ofrece oportunidades de trading más frecuentes y puede influir en las estrategias de trading de corto plazo.

Piense en el VIX como un índice de mercado que ayuda a los participantes del mercado a medir el sentimiento de los inversionistas:

- Baja volatilidad (valores más bajos): los inversionistas están tranquilos, la confianza es alta y las carteras de renta variable se mantienen estables.

- Alta volatilidad (valores más altos): los inversionistas tienen miedo, los mercados financieros están inestables y la volatilidad del mercado de acciones aumenta.

- Repunte del VIX: un aumento repentino de la volatilidad actual cuando aparece el pánico.

El VIX se calcula tomando la raíz cuadrada de la varianza total derivada del promedio ponderado de las volatilidades implícitas, lo que da como resultado la desviación estándar, que luego se escala para determinar el valor del VIX. La volatilidad implícita aumenta el VIX cuando los traders compran más opciones del S&P 500 para cubrirse contra las fluctuaciones del mercado. A diferencia de las acciones, el VIX tiende a revertir hacia su precio medio con el tiempo, un comportamiento conocido como reversión a la media, en el que su valor gravita hacia su promedio histórico.

El VIX spot es el precio actual del índice, mientras que los contratos de futuros del VIX y las opciones sobre el VIX permiten a los traders especular sobre la volatilidad futura.

Cómo se calcula el índice VIX

El índice VIX, conocido oficialmente como Cboe Volatility Index, es una medida sofisticada de la volatilidad del mercado que refleja las expectativas del mercado sobre la volatilidad futura del índice S&P 500 durante los próximos 30 días. Calculado y publicado en tiempo real por la Chicago Board Options Exchange (Cboe Global Markets), el VIX se deriva de los precios de una amplia gama de opciones del índice S&P 500.

La fórmula generalizada del índice VIX:

Donde: σ: valor del VIX (σ × 100); T: tiempo hasta el vencimiento; ΔKᵢ: intervalo entre precios de ejercicio; Q(Kᵢ): punto medio del spread bid-ask.

Así se calcula el índice VIX:

- Selección de opciones: El proceso comienza seleccionando un conjunto amplio de opciones del índice S&P 500, tanto calls como puts, con precios de ejercicio por encima y por debajo del nivel actual del índice S&P 500. Estas opciones deben tener negociación activa y liquidez suficiente.

- Cálculo de la volatilidad implícita: Para cada opción seleccionada, la volatilidad implícita se determina utilizando modelos como Black-Scholes. La volatilidad implícita representa las expectativas del mercado sobre cuánto podría moverse el S&P 500.

- Ponderación por liquidez y vencimiento: La volatilidad implícita de cada opción se pondera según su liquidez y el tiempo restante hasta el vencimiento. Esto garantiza que las opciones más relevantes y negociadas activamente tengan una mayor influencia en el valor final del índice.

- Promedio de los resultados: Luego, las volatilidades implícitas ponderadas se promedian para producir un valor único: el índice VIX, que representa la volatilidad esperada para los próximos 30 días.

- Publicación en tiempo real: El índice VIX se actualiza y publica en tiempo real, proporcionando a traders e inversionistas un indicador constantemente actualizado del sentimiento del mercado y la volatilidad esperada.

Comprender cómo se calcula el índice VIX ayuda a traders e inversionistas a interpretar sus valores con mayor precisión. Dado que el VIX se basa en precios de opciones en tiempo real, funciona como un indicador dinámico del sentimiento del mercado, lo que permite a los participantes del mercado evaluar si el mercado espera períodos de calma o de turbulencia en el futuro. Al monitorear el VIX, los traders pueden tomar decisiones más informadas sobre la gestión del riesgo y la anticipación de cambios en la volatilidad del mercado.

Ejemplo real: el efecto del “seguro”

Imagine que tiene una casa en un bosque:

- Día soleado (VIX bajo): El seguro es barato, lo que refleja mayor estabilidad en el mercado.

- Humo en el horizonte (repunte del VIX): Los costos del seguro se disparan, al igual que el precio de los futuros y los precios de las opciones suben cuando el miedo de los inversionistas se extiende.

En los mercados financieros, “seguro” = opciones SPX. Cuando el precio subyacente del índice S&P 500 cae, la demanda de contratos de opciones aumenta → el precio del VIX sube.

Por qué el VIX y el mercado de acciones se mueven en sentido opuesto

El índice de volatilidad VIX y el mercado de acciones se mueven en direcciones opuestas aproximadamente el 80% del tiempo:

- S&P 500 baja → VIX sube (aumenta el miedo)

- S&P 500 sube → VIX baja (regresa la confianza)

Debido a que el miedo de los inversionistas es más fuerte que la codicia, la posición del VIX suele subir más rápido de lo que cae.

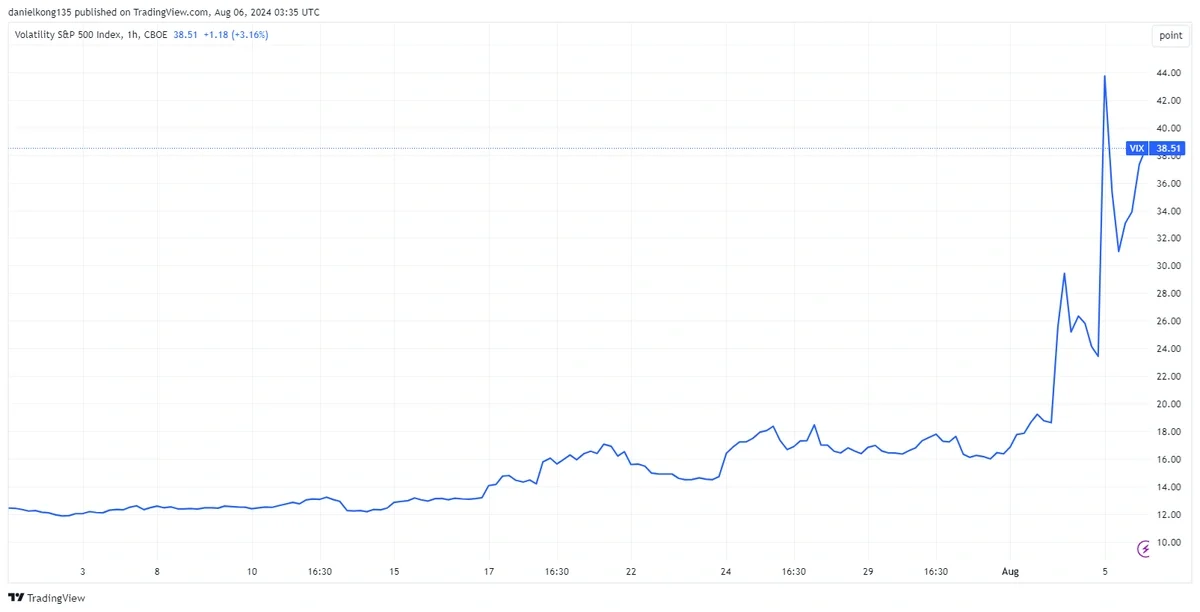

Correlación inversa histórica entre el S&P 500 (precio) y el VIX (volatilidad) durante períodos de estrés del mercado.

Guía rápida de niveles del VIX

|

Nivel del VIX |

Sentimiento del mercado |

Qué significa |

|---|---|---|

|

Por debajo de 15 |

Complacencia |

Mercados tranquilos, la volatilidad realizada se mantiene baja |

|

15 – 25 |

Normal |

Desviación estándar de los productos de volatilidad |

|

25 – 35 |

Estrés alto |

Territorio de corrección, grandes fluctuaciones en la volatilidad del mercado de renta variable |

|

Por encima de 40 |

Pánico extremo |

Crisis importante (por ejemplo, crash de 2008, pandemia de 2020, crisis de 2024) |

Es importante señalar que el VIX puede mantenerse bajo incluso durante períodos de caída del mercado, por lo que monitorear la volatilidad en sus propios términos es esencial.

Uso del VIX como cobertura

El índice VIX no es solo un barómetro de la volatilidad del mercado; también es una herramienta poderosa para cubrirse contra movimientos repentinos en el mercado de acciones. Debido a que el VIX tiende a moverse de forma inversa al índice S&P 500, puede ayudar a proteger las carteras de renta variable cuando el sentimiento del mercado se vuelve negativo y la volatilidad esperada aumenta.

Estas son algunas de las principales formas en que traders e inversionistas utilizan el índice VIX como cobertura:

- Contratos de futuros del VIX: Al comprar contratos de futuros del VIX, los traders pueden especular sobre la volatilidad futura o cubrirse contra ella. Si la volatilidad del mercado se dispara y el índice VIX sube, el valor de estos contratos de futuros generalmente aumenta, compensando pérdidas en las carteras de renta variable.

- Opciones del VIX: Las opciones del VIX otorgan el derecho, pero no la obligación, de comprar o vender el VIX a un precio de ejercicio específico. Estas opciones pueden utilizarse para cubrirse contra aumentos bruscos en la volatilidad del mercado, ofreciendo protección cuando el mercado se vuelve turbulento.

- ETF del VIX: Los fondos cotizados en bolsa (ETF del VIX) siguen el desempeño de los futuros del VIX y ofrecen una forma conveniente para que los inversionistas obtengan exposición a la volatilidad sin operar contratos de futuros directamente. Estos fondos pueden utilizarse para cubrirse contra caídas en el índice S&P 500 o para beneficiarse de un aumento en la volatilidad.

- ETN del VIX: Las notas cotizadas en bolsa (ETN del VIX) son otra forma de obtener exposición al índice VIX. Al igual que los ETF, siguen futuros del VIX, pero están estructuradas como valores de deuda, ofreciendo diferentes perfiles de riesgo y tratamiento fiscal.

Utilizar el VIX como cobertura permite a traders e inversionistas reducir su exposición a la volatilidad del mercado y proteger sus carteras frente a caídas repentinas. Sin embargo, es importante comprender las características y los riesgos particulares de los productos del VIX, como el deterioro diario en los ETF del VIX y las complejidades de los contratos de futuros. Estos instrumentos son más adecuados para quienes están familiarizados con los productos de volatilidad y la mecánica del índice VIX.

Más allá de la cobertura, monitorear el índice VIX ayuda a medir el sentimiento del mercado y la volatilidad esperada, ofreciendo información valiosa para ajustar las estrategias de inversión. Por ejemplo, un aumento repentino del VIX puede señalar un incremento del miedo de los inversionistas y posibles reversiones del mercado, mientras que una caída del VIX puede indicar condiciones de estabilización. Al incorporar estrategias de trading del VIX y observar la curva de futuros del VIX, los traders pueden identificar oportunidades para proteger o potenciar sus carteras en entornos de mercado cambiantes.

Estrategia: utilizar el VIX para predecir reversiones del mercado

El mejor momento para comprar acciones suele ser cuando todos los demás están aterrados (capitulación).

La estrategia de la “banda elástica”

- Observe el repunte: El VIX sube agresivamente (por ejemplo, 18 → 32).

- Encuentre el suelo: Verifique si el S&P 500 está tocando un nivel de soporte importante.

- Espere el giro: No compre mientras la curva de futuros del VIX sube. Espere su primer “día bajista”.

- La operación: Cuando los valores del VIX caen, el pico de miedo ha pasado → es probable un rally de alivio.

Los traders suelen utilizar ETF del VIX o notas cotizadas en bolsa (ETN) para obtener exposición a productos de volatilidad sin mantener un activo físico.

Errores comunes en el trading del VIX

- Comprar el VIX directamente: No puede hacerlo. Utilice fondos cotizados en bolsa (ETF) como VXX.

- Mantener ETF del VIX durante demasiado tiempo: Se deterioran diariamente y están diseñados para operaciones de volatilidad de corto plazo.

- Comprar demasiado pronto: Una volatilidad alta del VIX puede mantenerse elevada durante semanas. Espere siempre confirmación.

Checklist de reversión del mercado con el VIX

- Identifique la zona de miedo: ¿El índice de volatilidad VIX está por encima de 25–30?

- Detecte el repunte de pánico: ¿El precio spot ha subido más de 20% en 2–3 días?

- Revise el soporte del precio: ¿El índice SPX está en un suelo importante?

- Confirme el giro: ¿El VIX cerró a la baja después de un repunte?

- Busque el rally de alivio: Valores del VIX en caída + mínimo más alto en el gráfico de precios.

Preguntas Frecuentes (FAQ)

P: ¿Cuál es un nivel “adecuado” del VIX para comprar acciones?

R: Muchos traders buscan oportunidades cuando el VIX se mantiene alto (por encima de 30) durante varios días, lo que señala condiciones de sobreventa.

P: ¿Por qué el VIX baja cuando el mercado sube?

R: Carteras de renta variable en aumento = menor demanda de contratos de opciones → valores más bajos en el índice VIX calculado.

P: ¿Puede el VIX predecir un crash?

R: No. El índice de volatilidad es reactivo, no predictivo. Sube durante el pánico.

P: ¿Qué es la “volatilidad implícita”?

R: Son las expectativas del mercado sobre la volatilidad futura. Un precio alto del VIX = alta volatilidad implícita.

P: ¿Por qué el VIX alcanza su pico antes de que el mercado toque fondo?

R: El sentimiento de los inversionistas cambia una vez que las malas noticias son absorbidas. El pánico se desvanece, incluso si la volatilidad del mercado de acciones permanece.

Top 5 Blogs