주식 시장 반전을 예측하려고 한다면, 가장 주목해야 할 지표 중 하나는 VIX(변동성 지수)입니다. 이는 거래 및 금융 논의에서 'VIX'라는 티커 기호로 자주 언급됩니다. 종종 “공포 지수” 또는 “공포 게이지”라고 불리는 VIX 지수는 시카고 옵션 거래소(Cboe Global Markets)에서 계산되며, 향후 30일 동안의 변동성에 대한 시장의 기대를 반영하는 선행 지표입니다. VIX는 S&P 500 지수 옵션의 가격에서 파생되며, 이는 시장에서의 내재 변동성과 투자자 심리를 측정하는 주요 지표입니다.

VIX는 S&P 500에서 예상되는 시장 변동성을 측정하는 인기 있는 지표입니다. 이는 SPX 옵션 계약의 옵션 가격에서 파생되며, Cboe에서 거래되는 표준 SPX 옵션과 주간 SPX 옵션을 포함한 다양한 행사가격에 대한 내재 변동성의 가중 평균을 나타냅니다. 주간 만기의 포함은 더 자주 거래할 기회를 제공하며 단기 거래 전략에 영향을 줄 수 있습니다.

VIX를 시장 참여자들이 투자자 심리를 측정하는 데 도움을 주는 시장 지수로 생각해 보세요:

낮은 변동성(낮은 값): 투자자들은 차분하고, 자신감이 높으며, 주식 포트폴리오는 안정적입니다.

높은 변동성(높은 값): 투자자들은 두려워하고, 금융 시장은 불안정하며, 주식 시장의 변동성이 증가합니다.

VIX 급등: 공포가 몰려올 때 현재 변동성이 갑자기 급증합니다.

VIX는 내재 변동성의 가중 평균에서 파생된 총 분산의 제곱근을 취하여 계산되며, 그 결과 표준 편차가 도출되고, 이를 스케일링하여 VIX 값을 결정합니다. 거래자들이 시장 변동에 대비하기 위해 더 많은 S&P 500 옵션을 구매할 때 내재 변동성이 VIX를 증가시킵니다. 주식과 달리 VIX는 시간이 지남에 따라 평균 가격으로 되돌아가는 경향이 있으며, 이를 평균 회귀(mean reversion)라고 하며, 그 값이 역사적 평균으로 기울어집니다.

스팟 VIX는 지수의 현재 가격이며, VIX 선물 계약 및 VIX 옵션 거래를 통해 거래자들은 미래 변동성에 대해 추측할 수 있습니다.

VIX 지수는 어떻게 계산되는가

VIX 지수, 공식적으로 Cboe 변동성 지수라고 불리는 이 지수는 향후 30일 동안 S&P 500 지수의 미래 변동성에 대한 시장의 기대를 반영하는 정교한 시장 변동성 측정입니다. 시카고 옵션 거래소(Cboe Global Markets)에서 실시간으로 계산 및 발표되며, VIX는 다양한 S&P 500 지수 옵션의 가격에서 파생됩니다.

옵션 선택: 프로세스는 현재 S&P 500 지수 수준 위아래의 행사가격을 가진 폭넓은 S&P 500 지수 옵션(콜 및 풋)을 선택하는 것으로 시작됩니다. 이러한 옵션은 활발한 거래와 충분한 유동성을 가져야 합니다.

내재 변동성 계산: 선택된 각 옵션에 대해 내재 변동성은 블랙-숄즈와 같은 모델을 사용하여 결정됩니다. 내재 변동성은 S&P 500이 얼마나 움직일 것인지에 대한 시장의 기대를 나타냅니다.

유동성 및 만기별 가중치: 각 옵션의 내재 변동성은 유동성과 만기까지 남은 시간에 따라 가중치가 부여됩니다. 이는 더 관련성이 높고 활발히 거래되는 옵션이 최종 지수 값에 더 큰 영향을 미치도록 보장합니다.

결과 평균화: 가중 평균된 내재 변동성 값이 평균화되어 단일 값인 VIX 지수를 생성하며, 이는 향후 30일 동안의 예상 변동성을 나타냅니다.

실시간 발표: VIX 지수는 실시간으로 업데이트되고 발표되어 거래자와 투자자에게 시장 심리와 예상 변동성의 지속적으로 업데이트된 지표를 제공합니다.

VIX 지수가 계산되는 방식을 이해하면 거래자와 투자자가 그 값을 보다 정확하게 해석하는 데 도움이 됩니다. VIX는 실시간 옵션 가격을 기반으로 하므로 시장 심리의 동적 지표로 작용하며, 시장 참여자들이 시장이 차분한지 아니면 혼란스러운 시기를 예상하는지 평가할 수 있게 합니다. VIX를 추적함으로써 거래자들은 리스크 관리 및 시장 변동성의 변화에 대한 예측을 보다 정보에 기반하여 결정할 수 있습니다.

실제 사례: "보험" 효과

당신이 숲 속에 집을 소유하고 있다고 상상해 보세요:

맑은 날(낮은 VIX): 보험이 저렴하며, 시장의 안정성을 반영합니다.

수평선에 연기(VIX 급등):보험 비용이 급증하며, 투자자 공포가 확산될 때 선물 가격과 옵션 가격이 상승합니다.

금융 시장에서 “보험” = SPX 옵션입니다. S&P 500 지수의 기초 가격이 하락하면 옵션 계약에 대한 수요가 급증하며 → VIX 가격이 상승합니다.

왜 VIX와 주식 시장은 반대로 움직이는가

VIX 변동성 지수와 주식 시장은 약 80%의 시간 동안 반대 방향으로 움직입니다:

S&P 500 하락 → VIX 상승 (공포 증가)

S&P 500 상승 → VIX 하락 (자신감 회복)

투자자의 공포가 탐욕보다 강하기 때문에 VIX 포지션은 보통 하락할 때보다 상승할 때 더 빠르게 상승합니다.

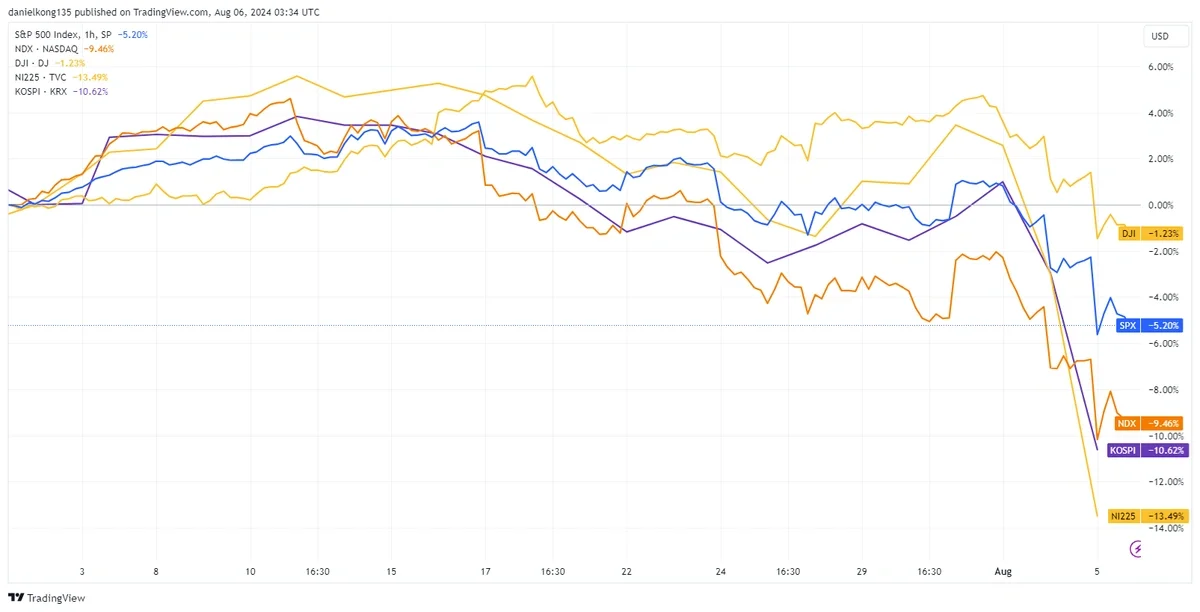

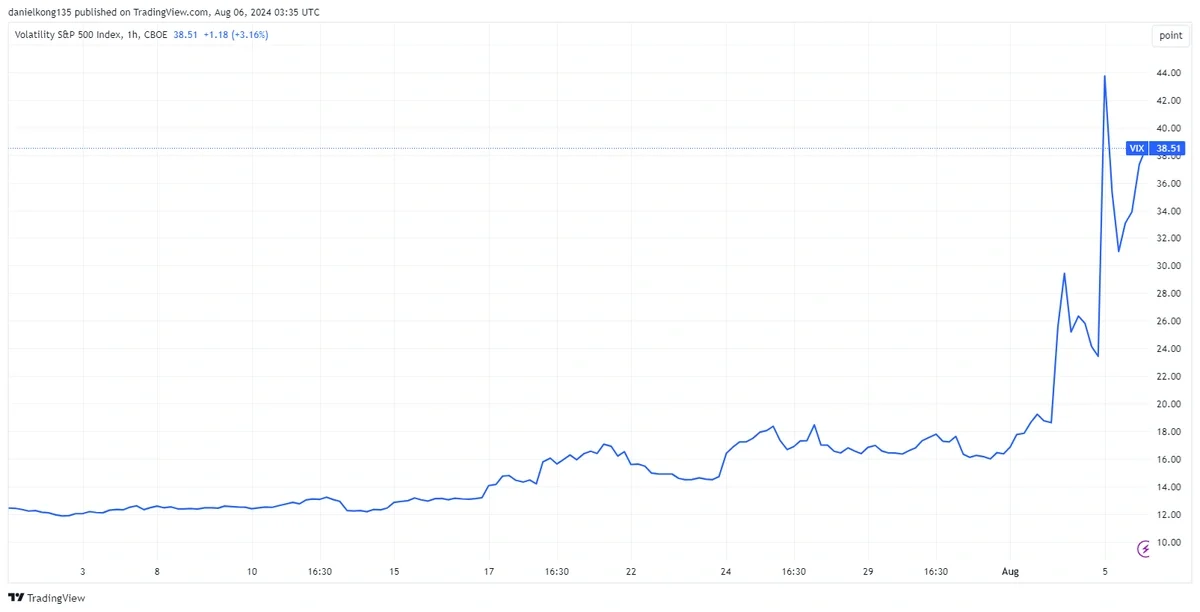

시장 스트레스 동안 S&P 500(가격)과 VIX(변동성) 간의 역사적 역상관관계.

2024년 7월 1일부터 2024년 8월 5일까지 S&P 500, 나스닥, DJIA, 니케이 및 코스피의 그래프 (https://www.tradingview.com/x/HAkCfZ8V/)2024년 7월 1일부터 2024년 8월 5일까지 VIX의 그래프 (https://www.tradingview.com/x/opFhJFvf/)

VIX 수준 요약

VIX 수준

시장 심리

의미

15 이하

안정

차분한 시장, 실현된 변동성이 낮음

15 - 25

정상

변동성 제품의 표준 편차

25 - 35

높은 스트레스

조정 구역, 주식 시장 변동성의 큰 변동

40 이상

극단적 공황

주요 위기(예: 2008년 붕괴, 2020년 팬데믹, 2024년 위기)

VIX는 시장 하락 기간에도 낮은 상태를 유지할 수 있으므로 변동성을 자체적으로 모니터링하는 것이 중요합니다.

VIX를 헤지로 사용하기

VIX 지수는 단순한 시장 변동성의 바로미터가 아닙니다 - 갑작스러운 주식 시장의 변동에 대한 헤징을 위한 강력한 도구입니다. VIX는 S&P 500 지수와 반대로 움직이는 경향이 있기 때문에, 시장 심리가 부정적으로 바뀌고 예상 변동성이 증가할 때 주식 포트폴리오를 보호하는 데 도움이 됩니다.

거래자와 투자자들이 VIX 지수를 헤지로 사용하는 주요 방법은 다음과 같습니다:

VIX 선물 계약: VIX 선물 계약을 구매함으로써 거래자들은 미래 변동성에 대해 추측하거나 헤지할 수 있습니다. 시장 변동성이 급증하고 VIX 지수가 상승하면, 이러한 선물 계약의 가치는 일반적으로 증가하여 주식 포트폴리오의 손실을 상쇄합니다.

VIX 옵션: VIX 옵션은 특정 행사가격에서 VIX를 구매하거나 판매할 권리를 제공합니다. 이러한 옵션은 시장 변동성이 급증할 때 헤지하는 데 사용될 수 있으며, 시장이 혼란스러워질 때 보호를 제공합니다.

VIX ETF: 상장지수펀드(VIX ETF)는 VIX 선물의 성과를 추적하며, 투자자들이 선물 계약을 직접 거래하지 않고도 변동성에 노출될 수 있는 편리한 방법을 제공합니다. 이러한 펀드는 S&P 500 지수의 하락에 대한 헤지나 상승하는 변동성으로부터 이익을 얻는 데 사용될 수 있습니다.

VIX ETN: 상장지수채권(VIX ETN)은 VIX 지수에 노출될 수 있는 또 다른 방법입니다. ETF와 마찬가지로 VIX 선물을 추적하지만, 채무 증권으로 구조화되어 있어 다른 위험 및 세금 프로필을 제공합니다.

VIX를 헤지로 사용하면 거래자와 투자자들이 시장 변동성에 대한 노출을 줄이고 갑작스러운 하락으로부터 포트폴리오를 보호할 수 있습니다. 그러나 VIX 제품의 고유한 특성과 위험, 예를 들어 VIX ETF의 일일 감소 및 선물 계약의 복잡성을 이해하는 것이 중요합니다. 이러한 도구는 변동성 제품과 VIX 지수의 메커니즘에 익숙한 사람들에게 가장 적합합니다.

헤지를 넘어서, VIX 지수를 모니터링하면 시장 심리와 예상 변동성을 평가하는 데 도움이 되며, 투자 전략을 조정하는 데 유용한 통찰력을 제공합니다. 예를 들어, VIX의 급증은 투자자 공포의 증가와 잠재적인 시장 반전을 신호할 수 있으며, VIX의 하락은 안정적인 조건을 나타낼 수 있습니다. VIX 거래 전략을 통합하고 VIX 선물 곡선을 주의 깊게 살펴봄으로써 거래자들은 변화하는 시장 환경에서 포트폴리오를 보호하거나 향상시킬 기회를 식별할 수 있습니다.

전략: VIX를 사용하여 시장 반전 예측하기

주식을 사기에 가장 좋은 시기는 종종 모두가 두려워할 때(포기할 때)입니다.

"고무줄" 전략

급등 감지: VIX가 급격히 상승하는 것을 주의하세요(예: 18 → 32).

바닥 찾기: S&P 500이 주요 지지 수준에 도달하고 있는지 확인하세요.

전환 대기: VIX 선물 곡선이 상승하는 동안 구매하지 마세요. 첫 번째 “하락일”을 기다리세요.

거래: VIX 값이 하락할 때, 최고 공포가 지나갔음을 나타내며 → 반등이 가능성이 높습니다.

거래자들은 종종 VIX ETF 또는 상장지수채권(ETN)을 사용하여 물리적 자산을 보유하지 않고도 변동성 제품에 노출됩니다.

일반적인 VIX 거래 실수

VIX 직접 구매하기: 할 수 없습니다. VXX와 같은 상장지수펀드(ETF)를 사용하세요.

VIX ETF를 너무 오래 보유하기: 매일 감소하며, 단기 변동성 거래를 위해 설계되었습니다.

너무 일찍 구매하기: 높은 VIX 변동성은 몇 주 동안 유지될 수 있습니다. 항상 확인을 기다리세요.

VIX 시장 반전 체크리스트

공포 구역 식별: 변동성 지수 VIX가 25-30 이상인가요?

공황 급등 감지: 스팟 가격이 2-3일 만에 20% 이상 급증했나요?

가격 지지 확인: SPX 지수가 주요 바닥에 있나요?

전환 확인: VIX가 급등 후 하락했나요?

안도 반등 찾기: VIX 값 하락 + 가격 차트에서 더 높은 저점.

자주 묻는 질문 (FAQ)

Q: 주식을 사기에 “좋은” VIX 수준은 무엇인가요? A: 많은 거래자들은 VIX가 며칠 동안 높게 유지될 때(30 이상) 기회를 찾습니다. 이는 과매도 상태를 나타냅니다.

Q: 시장이 상승할 때 VIX가 왜 하락하나요? A: 상승하는 주식 포트폴리오 = 옵션 계약에 대한 수요 감소 → VIX 지수 계산에서 낮은 값이 나타납니다.

Q: VIX가 붕괴를 예측할 수 있나요? A: 아닙니다. 변동성 지수는 반응적이지 예측적이지 않습니다. 공황 시에 급등합니다.

Q: “내재 변동성”란 무엇인가요? A: 이는 미래 변동성에 대한 시장의 기대입니다. 높은 VIX 가격 = 높은 내재 변동성.

Q: VIX가 시장 바닥 전에 정점에 도달하는 이유는 무엇인가요? A: 나쁜 뉴스가 흡수되면 투자자 심리가 변화합니다. 공황이 사라지며, 주식 시장의 변동성이 유지되더라도 안정됩니다.

면책 조항: 본 기사 내용은 정보 제공만을 목적으로 하며, 전문적인 조언으로 간주되어서는 안 됩니다.

When you visit any website, it may store or retrieve information on your browser, mostly in the form of cookies. This information might be about you, your preferences or your device and is mostly used to make the site work as you expect it to. The information does not usually directly identify you, but it can give you a more personalized web experience. Because we respect your right to privacy, you can choose not to allow some types of cookies. Click on the different category headings to find out more and change our default settings. However, blocking some types of cookies may impact your experience of the site and the services we are able to offer.

More information

By clicking “Accept All Cookies”, you agree to the storing of cookies on your device to enhance site navigation, analyze site usage, and assist in our marketing efforts.

Balance Guard

Balance Guard