Balance Guard

Balance Guard什麼是10年期收益率,為什麼它是交易者的關鍵指標

如果你想了解全球經濟可能的走向,許多專業交易者會開始關注10年期國債收益率。

這個利率通常被稱為全球金融中最重要的數字之一。

為什麼?

因為它影響整個經濟的借貸成本——從抵押貸款和企業債務到股票估值和貨幣流動。

當10年期收益率變動時,它可以在股票、債券、商品和貨幣等資產類別之間轉移數兆美元。

對於交易者和投資者來說,跟踪這一收益率有助於揭示市場情緒、流動性和經濟預期的變化。

關鍵要點

交易者在10年期收益率中關注的內容

- 趨勢方向:上升的收益率通常預示著更強的增長預期或通脹壓力,而下降的收益率則通常表明向避險資產的轉變。

- 收益曲線形狀:2年期和10年期國債收益率之間的關係有助於識別潛在的經濟放緩或衰退。

- 對股票估值的影響:較高的收益率提高了用於評估未來收益的折現率,通常對增長型股票施加壓力。

- 美元強度:上升的收益率往往吸引外資流入美國資產,這可能會增強美元。

- 風險情緒:收益率的快速下降通常表明全球市場上風險厭惡行為的轉變。

什麼是10年期國債收益率

10年期國債收益率是投資者持有10年期美國國債所獲得的年回報。

要理解收益率,首先需要了解債券。當美國政府需要籌集資金時,它會以國債的形式發行債務。

10年期收益率是美國政府支付給借款者的年利率,這些借款者借給政府資金長達十年。由於美國政府從未違約過其債務,因此這一收益率被視為無風險利率。它是衡量世界上所有其他投資的基準。

歷史上,這一收益率根據通脹和貨幣政策的變化而顯著波動,從1981年超過15%的水平到2020年疫情期間的低於1%,根據聯邦儲備經濟數據(FRED)數據。

10年期收益率是如何確定的

10年期國債收益率是由債券市場的供需決定的。

幾個因素影響這一需求:

通脹預期

如果投資者預期通脹上升,他們會要求更高的收益率以補償未來支付的購買力下降。

經濟增長

強勁的經濟增長通常會導致收益率上升,因為投資者將資金轉移到風險較高的資產,如股票。

聯邦儲備政策

雖然聯邦儲備直接控制短期利率,但其政策影響對長期收益率的預期。

全球資本流動

國際投資者在經濟不確定期間通常會購買美國國債,這可能會降低收益率。

這些因素使10年期收益率成為宏觀經濟預期的實時指標。

運作原理:反向相關

對於新交易者來說,最重要的概念之一是債券價格和收益率之間的反向相關。把它想像成一個翹翹板:

當債券價格上升時,收益率下降。

當債券價格下降時,收益率上升。

當投資者擔心經濟時,他們會急於購買債券以獲得安全。這種高需求推高了價格並降低了收益率。相反,當經濟繁榮或通脹上升時,投資者會出售債券以購買風險較高的資產,這會推高收益率。

這是因為債券收益率反映了投資者相對於他們為該債券支付的市場價格所獲得的回報。當需求增加且債券價格上升時,固定的利息支付相對於更高的價格代表較小的回報,這會推低收益率。當債券價格下降時,相同的固定支付代表更高的回報,導致收益率上升。

為什麼它是交易者的關鍵指標

10年期收益率在市場中起著重力的作用。它的效用涵蓋三個主要領域:

- 利率基準:10年期收益率直接影響抵押貸款利率、汽車貸款和企業債務。當10年期收益率上升時,借貸對每個人來說變得更昂貴。

- 股票估值:分析師使用10年期收益率作為折現率來確定未來收益的現值。當收益率上升時,對利率敏感的行業的估值往往會下降。這對納斯達克(科技)和羅素(增長和小型股)尤其如此。

- 貨幣強度(美元):較高的收益率吸引尋求更好回報的外資。這通常會增強美元相對於其他貨幣的強度。

如何分析10年期收益率

交易者不會孤立地看待10年期收益率。他們會將其與其他資產類別進行分析,以識別高概率的設置。以下是用於預測市場走勢的主要信號:

趨勢確認和經濟展望:10年期收益率的穩定上升表明市場正在定價經濟擴張或持續通脹。當這發生時,交易者通常會尋找金融和能源等週期性行業的相對強度。相反,穩定的下降趨勢表明資本從股票轉向政府債務的“質量逃避”。

收益曲線倒掛(2年期與10年期)

短期和長期國債收益率之間的關係提供了有關經濟健康的最重要信號之一。交易者和宏觀投資者經常監測2年期國債收益率和10年期國債收益率之間的利差,以作為未來經濟預期的指標。

在正常經濟條件下,像10年期國債這樣的長期債券通常提供高於短期債券(如2年期國債)的收益率。這是因為投資者要求額外的補償,以便將資本鎖定更長時間,因為較長的到期時間涉及與通脹、利率和經濟增長相關的更大不確定性。

這兩個收益率之間的差異被稱為收益曲線利差,反映了市場對未來利率和經濟活動路徑的定價。

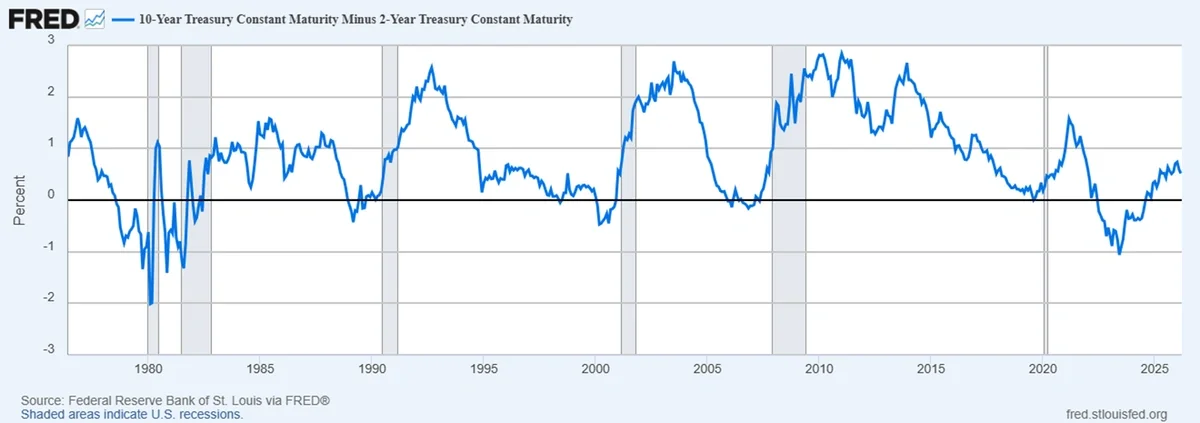

下面的圖表顯示了10年期和2年期國債收益率之間的利差,這是宏觀經濟分析中最廣泛監測的指標之一。

信號:在正常情況下,10年期國債收益率保持在2年期收益率之上,形成向上的收益曲線。然而,當2年期收益率上升超過10年期收益率時,曲線會變得倒掛。這種倒掛通常發生在市場預期中央銀行在短期內保持高利率,而未來經濟增長放緩的時候。

實際影響:歷史上,自1970年代以來,每次美國衰退之前都出現了收益曲線倒掛,根據聯邦儲備經濟數據(FRED)數據。2年期和10年期國債收益率之間的利差歷史上在主要經濟衰退之前曾轉為負值,包括1990年、2001年、2008年和2020年的衰退。

對於交易者來說,這一信號受到密切監測,因為它通常標誌著市場周期的轉變。在收益曲線倒掛期間,投資者往往會減少對高增長和風險敏感資產的敞口,同時增加對防禦性行業、政府債券和其他避險工具的配置。

可交易資產的實際相關性

要有效交易10年期收益率,您必須了解其與特定工具的負相關性:

黃金(XAUUSD):黃金是一種無收益資產。當10年期收益率上升時,持有黃金的“機會成本”增加,因為投資者可以從債券中獲得保證的回報。這通常導致黃金的拋售。

納斯達克(US100):高增長科技公司的估值基於未來現金流。10年期收益率的激增提高了折現率,這在數學上降低了這些股票的當前價格。上升的10年期收益率通常是納斯達克修正的主要催化劑。

美元/日元:這是外匯市場中最乾淨的相關性之一。由於日本維持非常低的利率,上升的10年期收益率增加了美國和日本之間的利差。這通常會使美元/日元匯率顯著上升。

最近的一個例子發生在2023年,當10年期國債收益率在10月飆升至近5%,是約16年來的最高水平。長期收益率的快速上升引發了股市的波動,因為投資者重新評估在更高利率環境下的估值。在那段期間,主要股指,特別是增長型行業,受到壓力,因為較高的債券收益率使無風險回報相對於股票更具吸引力,並提高了對未來企業收益的折現率。

如何利用這一點來獲利

作為交易者或投資者,您可以利用10年期收益率來把握進場時機和管理風險:

風險緩解和動態頭寸規模

當10年期收益率經歷急劇的、動量驅動的突破,超過關鍵技術阻力時,這成為風險資產的主要警告信號。

- 高貝塔敏感性:納斯達克(US100)、小型股(羅素2000)和加密貨幣等資產對上升的折現率具有高敏感性。

- 交易規則:當10年期收益率激增時,專業交易者通常會收緊止損或減少這些行業的頭寸規模。上升的收益率增加了“持有成本”,使得投機性多頭頭寸變得更昂貴和風險更大。

市場情緒分析:10年期收益率作為全球風險偏好的主要晴雨表。通過監測收益率變動的速度和方向,交易者可以識別當前控制市場的市場制度。

風險厭惡環境

風險厭惡環境發生在投資者對經濟或金融穩定感到擔憂時。

這可能發生在以下事件中:

- 地緣政治衝突

- 經濟衰退

- 銀行不穩定

- 意外的金融衝擊

在這些期間,機構投資者優先考慮資本保護而非高回報。

因此,他們開始拋售風險資產,包括:

- 股票

- 高收益企業債

- 加密貨幣

相反,資本流入避險資產,特別是美國國債。

這一需求激增推高了債券價格,降低了收益率。

對於交易者來說,10年期收益率的快速下降可以作為市場恐懼上升的早期信號。

它通常出現在市場波動性增加和主要股指下降之前。

風險偏好環境

風險偏好環境發生在投資者對經濟增長和企業收益感到自信時。

在這種環境中,資本開始從安全資產轉向增長機會。

這種轉變通常會導致:

- 投資者拋售國債

- 對股票和商品的需求增加

- 國債收益率上升

收益率的穩定和可控上升通常反映了對更強經濟增長的預期。

在這些期間,交易者經常會看到:

- 能源和金融等週期性行業的強勁表現

- 工業商品

- 新興市場

然而,交易者必須監控收益率上升的速度。

如果由於通脹擔憂而導致收益率上升過快,借貸成本可能會上升到足以減緩經濟活動並對股市施加壓力。

這對您的執行有何重要性

了解這些制度使交易者能夠將其策略與當前市場條件對齊。

- 在風險厭惡環境中(收益率下降),試圖在納斯達克“買入回調”在統計上更具危險性。

- 在風險偏好環境中(收益率上升),僅根據估值做空市場可能是一個陷阱,因為經濟信心的動能往往壓倒標準技術指標。

收益捕捉和固定收益配置

對於長期投資者來說,歷史上高債券收益率的期間可以創造一個被稱為收益捕捉的戰略機會。

收益捕捉是指在收益率開始下降之前鎖定高利率的過程。

當以下情況出現時,這一策略最具吸引力:

- 利率接近其峰值

- 中央銀行可能開始降息

- 經濟增長開始放緩

通過在收益率上升時購買債券,投資者可以獲得比以後可能可用的更高的固定收入支付。

如果收益率最終下降,這些債券的市場價值也可能上升,創造資本增值的機會。

這一策略通常在中央銀行進行激進的利率上調後出現,當時長期國債收益率相對於歷史平均水平上升到異常高的水平。在這些時刻,新發行的債券開始提供比前幾年可用的更高的利息支付。

當這些高收益水平出現時,投資者可能會將資本配置到較長期限的國債中,以鎖定這些更高的利率。由於美國國債被認為是全球市場中最安全的資產之一,這使得投資者能夠獲得由美國政府支持的相對穩定的收入流。

隨著時間的推移,如果通脹壓力開始緩解,經濟增長放緩,中央銀行通常會轉向降低利率。隨著市場利率下降,國債收益率往往也會下降。

由於債券價格與收益率呈反向變動,因此在收益率上升期間購買的債券的價值可能會顯著上升。在這種環境中,投資者不僅可以受益於固定的票息支付,還可以在這些債券稍後在二級市場出售時獲得潛在的資本增值。

- 通過均值回歸實現資本增值:除了固定的票息支付,收益率達到歷史高點通常預示著均值回歸階段的到來。由於價格和收益率之間的反向關係,隨著10年期收益率最終下降,債券的市場價值上升。這提供了除年度收益外的顯著資本增值機會。

- 管理久期風險:專業交易者監控久期,這是衡量債券價格對利率變化敏感度的指標。當收益率處於歷史極端時,增加投資組合的久期可以是一種非常有效的策略,以利用未來收益曲線的下行變化。

- 股票輪換的臨界點:機構資本通常將這些歷史收益高峰用作資產輪換的信號。如果10年期國債收益率顯著超過S&P 500股息收益率,則債券的風險調整回報變得比股票更具吸引力,導致全球流動性的大規模轉變,可能限制股市的上行潛力。

結論

10年期國債收益率遠不止是固定收益的基準。它代表了全球資本配置的主要驅動因素。對於交易者來說,未能監控10年期的波動會導致對系統性風險和流動性變化的重大盲點。通過掌握“無風險利率”的運作機制,您將在預測股票估值、貨幣趨勢和商品周期的調整中獲得決定性優勢。

將10年期收益率保持在您的主要觀察名單上。當全球流動性條件發生變化時,最重要的機會往往是由那些能夠在這些宏觀信號完全定價之前解讀這些信號的人所捕捉到的。

常見問題 (FAQ)

什麼是10年期國債收益率?

10年期國債收益率是投資者通過購買國債向美國政府借款10年所獲得的年回報。

它被廣泛認為是基準利率,因為它影響整個經濟的借貸成本,包括抵押貸款、企業貸款和政府債務。

為什麼10年期國債收益率對交易者重要?

10年期收益率幫助交易者了解市場對通脹、經濟增長和利率的預期。

收益率的變動可以影響多個資產類別,包括:

- 股市估值

- 貨幣強度(特別是美元)

- 如黃金等商品價格

- 抵押貸款和貸款利率

因此,許多交易者將10年期收益率視為全球流動性和市場情緒的關鍵指標。

為什麼當10年期收益率上升時,股票往往會下跌?

上升的收益率提高了用於評估未來企業收益的折現率。

這意味著未來的利潤在今天的美元中價值更低,這可能會降低股票估值。

增長型行業如科技和小型股尤其敏感,因為它們的收益預期更長。

收益曲線倒掛意味著什麼?

收益曲線倒掛發生在短期國債收益率上升超過長期收益率時,例如當2年期國債收益率超過10年期收益率時。

歷史上,收益曲線倒掛一直是潛在經濟衰退的可靠警告信號。

它表明投資者預期未來增長放緩或利率降低。

10年期收益率如何影響美元?

較高的國債收益率通常吸引尋求更好回報的外國投資者。

為了投資美國國債,國際投資者必須首先購買美元,這增加了對該貨幣的需求。

因此,上升的收益率通常會導致美元在外匯市場上走強。

為什麼當國債收益率上升時,黃金往往會下跌?

黃金不會產生利息或收入。

當國債收益率上升時,投資者可以從政府債券中獲得更高的回報,這增加了持有黃金的機會成本。

這通常會導致一些投資者將資金從黃金轉移到如債券等有利息的資產中,對黃金價格施加下行壓力。

什麼是收益捕捉?

收益捕捉是一種投資策略,投資者在收益率歷史高點時購買債券,以鎖定有吸引力的利率。

如果收益率稍後下降,這些債券的價格會上升,使投資者能夠從中受益:

- 來自債券收益的穩定收入

- 來自債券價格上升的資本增值

為什麼投資者應該監控久期風險?

專業債券投資者密切監控久期,這是衡量債券價格對利率變化敏感度的指標。

簡單來說:

- 較高的久期 = 當收益率變動時,價格變化更大

長期債券通常具有較高的久期,這意味著它們的價格對利率變化的反應更強烈。

這就是為什麼許多投資者在收益率歷史高點時增加其投資組合的久期。

如果收益率稍後下降,長期久期的債券可以帶來更大的資本增值。

交易者可以在哪裡跟踪10年期國債收益率?

交易者可以通過以下金融數據平台監控10年期收益率:

- 聯邦儲備經濟數據(FRED)

- 主要金融新聞平台

- 顯示國債收益率圖表的交易平台

許多交易者將10年期收益率圖表與主要市場指數一起放在觀察名單上。

如何使用股票輪換作為交易策略?

機構投資者在決定如何配置資本時,通常會比較國債收益率與股票收益。

一個常見的比較是:

- 10年期國債收益率

- S&P 500股息收益率

當國債收益率顯著高於股息收益率時,債券在風險調整基礎上變得更具吸引力。

這可能會觸發全球資本配置的轉變。

投資者可能會開始將資金從股票轉向債券,特別是大型機構投資組合尋求穩定收入。

當這一輪換在規模上發生時,可能會限制股市的上行動能。