バランスガード

バランスガード10年利回りとは何か、なぜそれがトレーダーにとって重要な指標なのか

世界経済がどこに向かっているのかを理解したい場合、多くのプロのトレーダーは10年国債利回りを注視することから始めます。

この金利は、世界の金融において最も重要な数字の一つとしばしば呼ばれています。

なぜでしょうか?

それは、住宅ローンや企業の負債から株式の評価、通貨の流れに至るまで、経済全体の借入コストに影響を与えるからです。

10年利回りが動くと、株式、債券、商品、通貨などの資産クラス間で数兆ドルが移動する可能性があります。

トレーダーや投資家にとって、この利回りを追跡することは、市場のセンチメント、流動性、経済の期待の変化を明らかにするのに役立ちます。

主なポイント

トレーダーが10年利回りで注目すること

- トレンドの方向性: 利回りの上昇は通常、成長期待やインフレ圧力の強まりを示し、利回りの低下は安全資産へのシフトを示すことが多いです。

- 利回り曲線の形状: 2年と10年の国債利回りの関係は、潜在的な経済の減速や景気後退を特定するのに役立ちます。

- 株式評価への影響: 高い利回りは、将来の利益を評価するために使用される割引率を引き上げ、成長株に圧力をかけることがよくあります。

- 米ドルの強さ: 上昇する利回りは、外国資本を米国資産に引き寄せる傾向があり、米ドルを強化する可能性があります。

- リスク感情: 利回りの急激な低下は、世界の市場でリスク回避行動へのシフトを示すことがよくあります。

10年国債利回りとは何か

10年国債利回りは、10年の米国国債を保有することで投資家が受け取る年間リターンです。

利回りを理解するには、まず債券を理解する必要があります。アメリカ政府が資金を調達する必要があるとき、国債の形で債務を発行します。

10年利回りは、米国政府が10年間資金を貸してくれる投資家に支払う年間金利です。米国政府はこれまで債務不履行をしたことがないため、この利回りはリスクフリーレートと見なされています。これは、世界のすべての投資が測定される基準です。

歴史的に、この利回りはインフレや金融政策に応じて大きく変動しており、1981年には15%以上、2020年のパンデミック時には1%未満にまで下がりました。連邦準備制度経済データ(FRED)データベースによると。

10年利回りはどのように決まるのか

10年国債利回りは、債券市場における需給によって決まります。

この需要に影響を与える要因はいくつかあります:

インフレ期待

投資家がインフレが上昇すると予想する場合、将来の支払いの購買力の低下を補うために、より高い利回りを要求します。

経済成長

強い経済成長は、投資家がリスクの高い資産に資金を移動させるため、通常は利回りの上昇につながります。株式のような。

連邦準備制度の政策

連邦準備制度は短期金利を直接制御していますが、その政策は長期利回りに対する期待に影響を与えます。

グローバル資本フロー

国際的な投資家は、経済の不確実性が高まるときに米国国債を購入することが多く、これが利回りを押し下げる可能性があります。

これらの要因により、10年利回りはマクロ経済の期待を示すリアルタイムの指標となります。

どのように機能するのか:逆相関

新しいトレーダーにとって最も重要な概念の一つは、債券価格と利回りの逆相関です。シーソーのように考えてみてください:

債券価格が上がると、利回りは下がる。

債券価格が下がると、利回りは上がる。

投資家が経済について心配しているとき、彼らは安全のために債券を急いで購入します。この高い需要は価格を押し上げ、利回りを押し下げます。逆に、経済が好調でインフレが上昇しているとき、投資家はリスクの高い資産を購入するために債券を売却し、利回りを押し上げます。

これは、債券利回りが、投資家が市場でその債券に支払う価格に対して受け取るリターンを反映しているためです。需要が増加し、債券価格が上昇すると、固定金利の支払いは高い価格に対して相対的に小さなリターンを表し、利回りが低下します。債券価格が下がると、同じ固定支払いはより高いリターンを表し、利回りが上昇します。

なぜそれがトレーダーにとって重要な指標なのか

10年利回りは、市場に対する重力の一種として機能します。その有用性は主に3つの分野にわたります:

- 金利のベンチマーク: 10年利回りは、住宅ローン金利、自動車ローン、企業の負債に直接影響を与えます。10年利回りが上昇すると、借入コストがすべての人にとって高くなります。

- 株式の評価: アナリストは、将来の利益の現在価値を決定するために10年利回りを割引率として使用します。利回りが上昇すると、金利に敏感なセクターの評価は低下する傾向があります。特にナスダック(テクノロジー)やラッセル(成長株および小型株)に当てはまります。

- 通貨の強さ(USD): 高い利回りは、より良いリターンを求める外国資本を引き寄せます。これにより、米ドルが他の通貨に対して強化されることが一般的です。

10年利回りを分析する方法

トレーダーは10年利回りを単独で見ることはありません。他の資産クラスと関連付けて分析し、高確率のセットアップを特定します。以下は、市場の動きを予測するために使用される主な信号です:

トレンド確認と経済見通し: 10年利回りの安定した上昇トレンドは、市場が経済の拡大や持続的なインフレを織り込んでいることを示唆します。この場合、トレーダーは金融やエネルギーなどの循環セクターで相対的な強さを探すことがよくあります。逆に、安定した下降トレンドは「クオリティへの逃避」を示し、資本が株式から政府の債務の安全性に移動します。

利回り曲線の逆転(2年対10年)

短期および長期の国債利回りの関係は、経済の健康状態に関する最も重要な信号の一つを提供します。トレーダーやマクロ投資家は、将来の経済期待を測る指標として2年国債利回りと10年国債利回りのスプレッドを監視します。

通常の経済状況では、10年国債のような長期債は、2年国債のような短期債よりも高い利回りを提供することが一般的です。これは、投資家が資本を長期間ロックするための追加の補償を要求するためであり、長期の満期はインフレ、金利、経済成長に関連する不確実性が高いためです。

これら2つの利回りの違いは利回り曲線スプレッドと呼ばれ、将来の金利と経済活動の進展を市場がどのように評価しているかを反映しています。

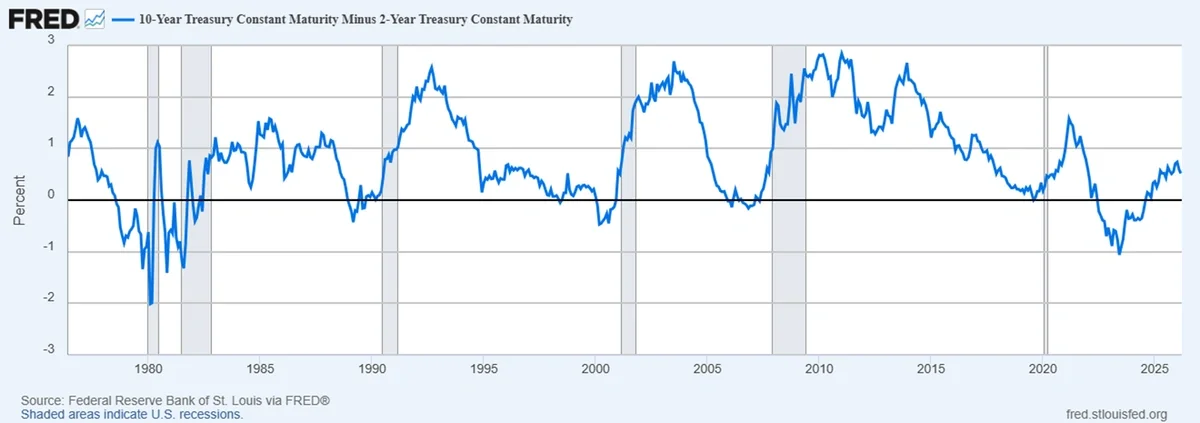

以下のチャートは、10年国債と2年国債の利回りのスプレッドを示しており、マクロ経済分析で最も広く監視されている指標の一つです。

信号: 通常の条件下では、10年国債利回りは2年利回りの上に留まり、上向きの利回り曲線を形成します。しかし、2年利回りが10年利回りを上回ると、曲線は逆転します。この逆転は、通常、中央銀行が短期的に金利を高く保つことを期待しながら、将来の経済成長が鈍化することを市場が予想する際に発生します。

実際の影響: 歴史的に、逆転した利回り曲線は1970年代以降のすべての米国の景気後退の前に発生しており、連邦準備制度経済データ(FRED)データベースに基づいています。 2年と10年の国債利回りのスプレッドは、1990年、2001年、2008年、2020年の景気後退を含む主要な経済の低迷の前に歴史的にマイナスに転じています。

トレーダーにとって、この信号は市場サイクルの転換を示すため、注意深く監視されます。利回り曲線の逆転期間中、投資家は高成長およびリスクに敏感な資産へのエクスポージャーを減らし、防御的なセクター、政府債券、その他の安全資産への配分を増やす傾向があります。

取引可能な資産との実際の相関

10年利回りを効果的に取引するためには、特定の金融商品との負の相関を理解する必要があります:

金(XAUUSD): 金は利回りのない資産です。10年利回りが上昇すると、金を保有する「機会コスト」が増加します。なぜなら、投資家は代わりに債券から保証されたリターンを得ることができるからです。これにより、金の売却が発生することがよくあります。

ナスダック(US100): 高成長のテクノロジー企業は、将来のキャッシュフローに基づいて評価されます。10年利回りの急騰は割引率を引き上げ、これによりこれらの株の現在の価格が数学的に低下します。上昇する10年利回りは、しばしばナスダックの修正の主要な要因となります。

USD/JPY: これは外国為替市場で最もクリーンな相関の一つです。日本は非常に低い金利を維持しているため、10年利回りの上昇は米国と日本の金利差を拡大します。これにより、通常、USD/JPYペアは大幅に上昇します。

最近の例として、2023年に10年国債利回りが10月にほぼ5%に急上昇し、約16年ぶりの最高水準に達したことが挙げられます。 長期利回りの急上昇は、投資家が高金利環境での評価を再評価する中で、株式市場全体にわたるボラティリティの波を引き起こしました。その期間中、特に成長重視のセクターでは、主要な株価指数が圧力を受けました。なぜなら、高い債券利回りが株式に対してリスクフリーのリターンをより魅力的にし、将来の企業利益に適用される割引率を引き上げたからです。

これをあなたの利益にどう活用するか

トレーダーや投資家として、10年利回りを使用してエントリーのタイミングを計り、リスクを管理することができます:

リスク軽減と動的ポジションサイズ

10年利回りが重要なテクニカル抵抗を超えて急激にモメンタムを持って突破したとき、それはリスク資産に対する主要な警告信号として機能しました。

- ハイベータ感度: ナスダック(US100)、小型株(ラッセル2000)、暗号通貨などの資産は、上昇する割引率に対して高い感度を持っています。

- 取引ルール: 10年利回りが急騰すると、プロのトレーダーはしばしばこれらのセクターでストップロスを厳しくしたり、ポジションサイズを減らしたりします。利回りの上昇は「キャリーコスト」を増加させ、投機的なロングポジションを保持することがより高価でリスクが高くなります。

市場センチメント分析: 10年利回りは、グローバルなリスク嗜好の主要なバロメーターとして機能します。利回りの動きの速度と方向を監視することで、トレーダーは現在どの市場体制が支配しているかを特定できます。

リスクオフ環境

リスクオフ環境は、投資家が経済や金融の安定性について懸念を抱くときに発生します。

これは、次のようなイベント中に発生する可能性があります:

- 地政学的対立

- 経済の景気後退

- 銀行の不安定性

- 予期しない金融ショック

これらの期間中、機関投資家は高いリターンよりも資本保全を優先します。

その結果、彼らはリスク資産を売り始めます。具体的には:

- 株式

- 高利回りの企業債

- 暗号通貨

その代わりに、資本は特に米国国債の安全資産に流れ込みます。

この需要の急増は、債券価格を押し上げ、利回りを押し下げます。

トレーダーにとって、急激に下落する10年利回りは、市場の恐怖が高まっている初期の信号として機能することがあります。

これは、通常、市場のボラティリティの増加や主要な株価指数の下落の前に現れます。

リスクオン環境

リスクオン環境は、投資家が経済成長や企業の利益に自信を持つときに発生します。

この環境では、資本は安全な資産から成長の機会に移動し始めます。

このシフトは通常、次の結果をもたらします:

- 投資家が政府債券を売却

- 株式や商品への需要が増加

- 国債利回りの上昇

利回りの安定した制御された上昇は、通常、より強い経済成長の期待を反映します。

これらの期間中、トレーダーはしばしば次のようなセクターで強いパフォーマンスを目にします:

- エネルギーや金融などの循環セクター

- 産業商品

- 新興市場

ただし、トレーダーは利回りがどれだけ早く上昇するかを監視する必要があります。

利回りがインフレ懸念から急速に上昇すると、借入コストが上昇し、経済活動が鈍化し、株式市場に圧力をかける可能性があります。

なぜこれがあなたの実行に重要なのか

これらの体制を理解することで、トレーダーは戦略を現在の市場状況に合わせることができます。

- リスクオフ環境(利回りの低下)では、ナスダックで「ディップを買う」ことは統計的により危険です。

- リスクオン環境(利回りの上昇)では、評価だけに基づいて市場をショートすることは罠になる可能性があります。経済の自信のモメンタムが通常のテクニカル指標を上回ることが多いからです。

利回りトラッピングと固定収入の配分

長期投資家にとって、歴史的に高い債券利回りの期間は、利回りトラッピングと呼ばれる戦略的機会を生み出すことがあります。

利回りトラッピングは、利回りが低下し始める前に高金利をロックインするプロセスです。

この戦略は、次のような場合に最も魅力的です:

- 金利がピークに近いように見える

- 中央銀行が金利を引き下げ始める可能性がある

- 経済成長が鈍化し始める

利回りが高いときに債券を購入することで、投資家は後で利用可能なより高い固定収入の支払いを確保します。

利回りが最終的に低下した場合、これらの債券は市場価値が上昇する可能性があり、キャピタルゲインの機会を生み出します。

この戦略は、中央銀行による攻撃的な金利引き上げの後に通常現れ、長期国債利回りが歴史的な平均に比べて異常に高い水準に達する時期です。このような瞬間には、新たに発行された債券が、過去数年に利用可能だったものよりもかなり高い金利支払いを提供し始めます。

これらの高い利回り水準が現れると、投資家は長期の国債に資本を配分して、より高い金利を長期間ロックインします。米国国債は世界市場で最も安全な資産の一つと見なされているため、これにより投資家は米国政府によって裏付けられた比較的安定した収入源を確保できます。

時間が経つにつれて、インフレ圧力が緩和し、経済成長が鈍化すると、中央銀行は金利を引き下げる方向にシフトすることがよくあります。市場金利が低下すると、国債利回りも低下する傾向があります。

債券価格は利回りに逆相関するため、利回りが高い期間に購入された債券の価値は大幅に上昇する可能性があります。この環境では、投資家は固定クーポン支払いだけでなく、後に二次市場で売却された場合のキャピタルの増加からも利益を得ることができます。

- 平均回帰による資本の増加: 固定クーポン支払いを超えて、利回りが歴史的な高水準に達することは、しばしば平均回帰フェーズの前兆となります。価格と利回りの逆関係により、10年利回りが最終的に低下すると、債券の市場価値が増加します。これにより、年間利回りに加えて大きなキャピタルゲインの機会が提供されます。

- デュレーションリスクの管理: プロのトレーダーは、金利変動に対する債券の価格感度を測定するデュレーションを監視します。利回りが歴史的な極端な水準にあるとき、ポートフォリオのデュレーションを増やすことは、将来の利回り曲線の下方シフトを利用するための非常に効果的な戦略となる可能性があります。

- 株式ローテーションの転換点: 機関資本は、これらの歴史的な利回りのピークを資産ローテーションの信号として使用することがよくあります。10年国債利回りがS&P 500配当利回りを大幅に上回ると、債券のリスク調整後のリターンが株式よりも魅力的になり、株式市場の上昇を制限するグローバルな流動性の大きなシフトを引き起こすことがあります。

結論

10年国債利回りは、固定収入のベンチマーク以上のものです。それは世界の資本配分の主要なドライバーを表しています。トレーダーにとって、10年利回りの変動を監視しないことは、システミックリスクや流動性の変化に関する重大な盲点をもたらします。「リスクフリーレート」のメカニズムをマスターすることで、株式評価、通貨トレンド、商品サイクルの調整を予測する上で決定的な優位性を得ることができます。

10年利回りをあなたの主要なウォッチリストに入れておきましょう。世界の流動性条件が変化するとき、最も重要な機会は、これらのマクロ信号を解釈できる人々によって、広範な市場に完全に価格が付けられる前に捉えられることがよくあります。

よくある質問(FAQ)

10年国債利回りとは何ですか?

10年国債利回りは、投資家が10年間米国政府にお金を貸すために国債を購入することで受け取る年間リターンです。

これは、住宅ローン、企業ローン、政府の負債を含む経済全体の借入コストに影響を与えるため、広くベンチマーク金利と見なされています。

なぜ10年国債利回りがトレーダーにとって重要なのですか?

10年利回りは、トレーダーがインフレ、経済成長、金利に対する市場の期待を理解するのに役立ちます。

利回りの動きは、次のような複数の資産クラスに影響を与える可能性があります:

- 株式市場の評価

- 通貨の強さ(特に米ドル)

- 金などのコモディティ価格

- 住宅ローンおよび貸出金利

このため、多くのトレーダーは10年利回りをグローバルな流動性と市場センチメントの重要な指標と見なしています。

なぜ10年利回りが上昇すると株式が下落することが多いのですか?

利回りの上昇は、将来の企業利益を評価するために使用される割引率を引き上げます。

これは、将来の利益が今日のドルでより価値が低くなることを意味し、株式の評価を下げる可能性があります。

テクノロジーや小型株のような成長セクターは、特に将来の利益が期待されるため、敏感です。

逆転した利回り曲線とは何を意味しますか?

利回り曲線の逆転は、短期国債利回りが長期利回りを上回るときに発生します。たとえば、2年国債利回りが10年利回りを上回る場合です。

歴史的に、逆転した利回り曲線は潜在的な経済の景気後退の信号として信頼できるものです。

これは、投資家が将来の成長が鈍化するか、金利が低下することを期待していることを示唆しています。

10年利回りは米ドルにどのように影響しますか?

高い国債利回りは、より良いリターンを求める外国の投資家を引き寄せることがよくあります。

米国債に投資するために、国際的な投資家はまず米ドルを購入する必要があり、これが通貨の需要を増加させます。

その結果、利回りの上昇は外国為替市場で米ドルを強化することがよくあります。

なぜ金は国債利回りが上昇すると下落することが多いのですか?

金は利息や収入を生み出しません。

国債利回りが上昇すると、投資家は国債からより高いリターンを得ることができ、金を保有することの機会コストが増加します。

これにより、一部の投資家が金から利息を生む資産、たとえば債券に資金を移動させることがよくあります。

利回りトラッピングとは何ですか?

利回りトラッピングは、投資家が利回りが歴史的に高いときに債券を購入し、魅力的な金利をロックインする投資戦略です。

その後、利回りが低下すると、これらの債券の価格が上昇し、投資家は次の両方から利益を得ることができます:

- 債券利回りからの安定した収入

- 債券価格の上昇によるキャピタルゲイン

なぜ投資家はデュレーションリスクを監視する必要があるのですか?

プロの債券投資家は、債券の価格が金利の変動にどれだけ敏感であるかを測定するデュレーションを注意深く監視します。

簡単に言うと:

- デュレーションが高いほど、利回りが動くときの価格変動が大きくなります。

長期債は通常、デュレーションが高く、金利の変動に対して価格がより強く反応します。

これが、多くの投資家が利回りが歴史的に高いときにポートフォリオのデュレーションを増やす理由です。

その後、利回りが低下すると、長期デュレーションの債券はより大きなキャピタルゲインをもたらす可能性があります。

トレーダーはどこで10年国債利回りを追跡できますか?

トレーダーは、次のような金融データプラットフォームを通じて10年利回りを監視できます:

- 連邦準備制度経済データ(FRED)

- 主要な金融ニュースプラットフォーム

- 国債利回りチャートを表示する取引プラットフォーム

多くのトレーダーは、主要な市場指数とともに10年利回りのチャートをウォッチリストに入れています。

株式ローテーションをどのように活用するか

機関投資家は、資本を配分する際に国債利回りと株式収入を比較することがよくあります。

一般的な比較は次のとおりです:

- 10年国債利回り

- S&P 500配当利回り

国債利回りが配当利回りを大幅に上回ると、債券はリスク調整後の基準でより魅力的になる可能性があります。

これにより、グローバルな資本配分のシフトが引き起こされることがあります。

投資家は、特に安定した収入を求める大規模な機関ポートフォリオが、株式から債券に資金を移動し始めることがあります。

このローテーションが規模で発生すると、株式市場の上昇モメンタムが制限される可能性があります。